Цивилизация

Цивилизация

Установление единых требований является более прозрачным по сравнению с ранее действовавшим порядком, который допускал индивидуальный подход к отдельным госкомпаниям.

В новый порядок заложено компромиссное решение давнего спора о том, к какой базе необходимо привязывать дивидендные выплаты – чистой прибыли или операционному денежному потоку.

Теперь при расчете дивидендной базы будет использоваться скорректированная чистая прибыль компаний, которая рассчитывается по консолидированной финансовой отчетности с учетом ее уменьшения на доходы или увеличения на расходы, не подтверждаемые денежными потоками.

К корректирующим статьям относятся разницы в переоценке стоимости основных средств и нематериальных активов, курсовые разницы валют и некоторые другие факторы.

Принятые изменения формировались в течение многих лет, они в полной мере учитывают потенциал государственных компаний, лучшие мировые практики в сфере дивидендной политики, а также текущее обострение геополитических рисков и рост волатильности фондовых рынков.

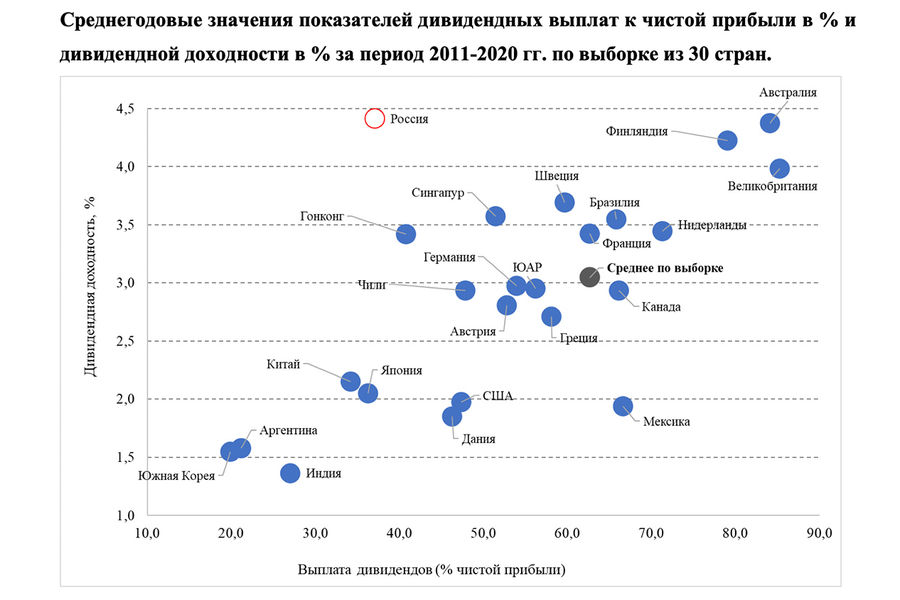

Все крупные российские публичные компании, включая государственные, используют дивидендные выплаты в качестве инструмента повышения своей инвестиционной привлекательности. Подобная стратегия оправдана, так как российские компании отличаются относительно высоким размером чистой прибыли в сравнении со стоимостью их активов, однако их акции значительно недооценены по сравнению с зарубежными. В такой ситуации они могут повысить свою инвестиционную привлекательность за счет более активного перераспределения в пользу акционеров полученной повышенной чистой прибыли в форме дивидендов. В этом стремлении они стали мировыми лидерами по уровню дивидендной доходности акций.

Как следует из приведенных данных, высокий размер дивидендной доходности российских акций пока достигается преимущественно за счет заниженной стоимости компаний.

По среднему уровню дивидендных выплат из чистой прибыли в размере 37,1%, российские компании пока отстают от большинства стран, что свидетельствует о том, что установленный ориентир в 50% чистой с точки зрения международной практики не является завышенным.

Таким образом, принятое решение правительства РФ будет способствовать не только формированию равных для всех госкомпаний «правил игры», но и повышению их инвестиционной привлекательности. Это может послужить достойным ориентиром и для частных компаний.

При этом следует отметить, что любые новации в сфере регулирования деятельности публичных компаний, затрагивающее многие аспекты, включая мотивацию менеджмента и акционеров, сопряжено с рядом рисков, требующих постоянного мониторинга. В сфере дивидендной политики можно выделить два таких риска.

Первый заключается в реализации т.н. политики «сглаживания дивидендов», когда их выплата в более умеренном размере компенсируется за счет стабильности выплат, что позволяет добиваться большей лояльности инвесторов. В этом смысле правило минимальных дивидендных выплат в размере 50% скорректированной чистой прибыли может создавать некоторые ограничения.

Второй риск заключается в том, что влияние высоких дивидендных выплат на рост курсовой стоимости акций и совокупную доходность акционеров на долгосрочных временных горизонтах не является достаточно хорошо изученным фактором.

Согласно совокупным данным по крупнейшим акционерным компаниям стран БРИКС, включая Россию, за 2006-2019 годы треть эмитентов с самым высоким уровнем дивидендных выплат к чистой прибыли, как правило, имеют самые низкие показатели прироста курсовой стоимости акций.

Это означает, что повышенные дивидендные выплаты для акционеров не всегда приводят к ускоренному росту акций компаний. Данный риск требует тщательной настройки дивидендной политики компаний с государственным участием, и постоянного мониторинга со стороны регулятора.

Автор — заведующий лабораторией анализа институтов и финансовых рынков Института прикладных экономических исследований РАНХиГС.